新的一年,华尔街股市也迎来了一个新的开始。

但午盘时,纽约股市走低,三大股指均下跌。

截止美东时间周二下午1点,美国股市三大股指下跌,道指、纳指和标普500指数跌幅分别为0.82%、1.46%和1.12%。

据《华尔街日报》表示,这样局面的主要推动者是特斯拉。截止美东时间周二下午1点,这家电动汽车制造商的股价跌幅为14.8%,成为标普500指数成分股中表现最差的股票。

此前,特斯拉表示其2022年交付的汽车数量少于最初的目标。特斯拉去年交付了约131万辆汽车,低于其年初目标,也就是超过140万辆。

金融分析师丹尼尔·艾夫斯在周二的一份报告中表示,很多坏消息已经影响到了特斯拉的股票。在华尔街看来,这些数字可能会更糟。

特斯拉的股票在2022年以65%的跌幅收盘,这是有记录以来最糟糕的一年。尽管大型科技公司和其他成长型股票在2022年普遍遭受重创,但特斯拉遭受了更严重的打击,部分原因是上海的生产问题以及投资者对首席执行官埃隆·马斯克参与Twitter的失望。

另外,特斯拉因涉嫌在其电动汽车的续航里程方面误导客户而被韩国监管机构罚款约220万美元。

周二的下跌使该股可能结束连续三个交易日的上涨势头。根据道琼斯市场数据,该股可能会创下2020年8月以来的最低收盘价,目前该公司市值已经低于了3500亿美元。

不仅如此,道琼斯市场数据显示,苹果股价周二下跌了4%。截止周二中午,苹果的市值减少为1.99万亿美元。

埃隆·马斯克的财富也经历了历史性的缩水,损失的程度比世界上任何一个人都多。

根据彭博亿万富翁指数,特斯拉、SpaceX和Twitter的首席执行官马斯克目前身价1370亿美元,位居全球富豪榜第二,仅次于LVMH集团董事长伯纳德·阿尔诺。但在2021年11月,马斯克的净资产达到了3400亿美元的峰值。

据彭博社报道,这使马斯克成为有史以来第一个失去2000亿美元财富的人。

上个月,特斯拉宣布了一项罕见的出售计划,以清空库存,这一迹象明显表明,购车者对特斯拉的兴趣正在下降。特斯拉为年底前提货的买家提供了两项返点,最初提供3750美元的折扣,然后在2022年还剩两周时将返点翻倍至7500美元。

投资者对这些举动感到不安,导致该公司股价在去年12月暴跌37%。

长期以来,批评人士一直质疑特斯拉在2022年初时的估值是否达到了万亿美元。在巅峰时期,特斯拉的市值超过了地球上最大的12家汽车制造商的总和,尽管其销售额只是它们的一小部分。特斯拉去年的市值为3860亿美元,仍远高于其汽车制造商竞争对手。

马斯克斥资440亿美元收购Twitter并没有提高特斯拉的股价,也没有增加马斯克的个人财富。马斯克是特斯拉最大的股东,自从他对收购Twitter的兴趣在今年4月公开以来,他已经出售了价值230亿美元的特斯拉股票。

他不断发推文,行为越来越不稳定,尤其是在担任Twitter首席执行官之后,这激怒了特斯拉的投资者,他们希望马斯克更多地关注他规模更大、价值更高的公司。

马斯克在面对批评时为自己进行了辩护,称自从负责Twitter以来,他从未缺席过特斯拉的任何一次重要会议。

美股2023年开门黑,特斯拉跌12%逾两年最差,中概强势反弹,油价跌超4%

美国12月Markit制造业PMI终值维持在初值46.2的水平不变,创2020年5月以来新低。价格输入分项指数终值创2020年7月来新低,价格输出分项指数创2020年11月来新低。

这为2023年经济前景制造不确定性,美股开盘半小时集体转跌,美元涨幅收窄,10年期美债收益率跌幅扩大至逾10个基点。“大空头” Michael Burry和前美联储主席格林斯潘都认为,暴力加息后美国衰退几成定局,贝莱德集团总裁Gray预计,美联储将在2023年中旬停止加息。

德国12月调和CPI同比初值9.6%,低于预期10.4%和前值11.3%,环比也超预期下降1.2%,欧洲最大经济体的通胀连续两个月降温,为周五公布的欧元区通胀铺路,推动欧股和欧债走高,欧元兑美元跌幅创去年9月来最深。

投资者等待周三公布的美国JOLTS职位空缺数据和美联储12月会议纪要,周五将公布12月美国非农就业,是美联储在2月1日议息会议之前的最后一份劳动力市场数据。

国际货币基金组织IMF总裁格奥尔基耶娃警告称,2023年世界经济比去年还要艰难,若劳动力市场保持强劲,可能会导致美联储在更长时间内保持更高利率。

美股齐跌两日,特斯拉跌超12%为逾两年最差,苹果创一年半新低,中概强势反弹

1月3日周二是2023年首个交易日,美股一度集体高开,纳指开盘便涨1.4%领跑,一度升破1.6万点整数位。欧股全线涨超1%且旅游股以近3%的涨幅居前,英国富时100指数一度涨2%。

但开盘半小时发布不佳的PMI数据,美国三大股指悉数转跌。道指最深跌近300点或跌0.9%,一度失守3.3万点整数位,标普500指数最深跌1.2%并短暂失守3800点,纳指最深跌1.5%并失守1.04万点,罗素小盘股最深跌1.4%。

收盘时美股跌幅收窄。标普500指数收跌15.36点,跌幅0.40%,报3824.14点。道指收跌10.88点,跌幅0.03%,报33136.37点。纳指收跌79.50点,跌幅0.76%,报10386.99点。纳斯达克100指数收跌0.70%,罗素2000小盘股指数跌0.60%。

标普能源板块收跌3.63%,信息技术/科技板块跌1%,可选消费跌约0.6%。房地产板块则涨超0.3%,金融涨约0.4%,电信涨约1.4%受到Meta提振。

美股高开后半小时内齐跌,盘中一度集体跌1%,道指最深跌300点,纳指领跌,尾盘跌幅收窄

明星科技股涨跌不一。“元宇宙”Meta涨3.7%至两个半月高位,亚马逊涨超2%,谷歌母公司Alphabet涨1%,微软涨2.5%后转跌0.1%,奈飞涨超1%后一度转跌2%,最终微涨。

苹果跌3.7%至2021年6月来最低,市值不足2万亿美元,报道称其因需求疲软而减产,要求供应商削减AirPods和Watch组件供应。特斯拉最深跌15%,收跌超12%至2020年8月来最低,并创逾两年最差表现,四季度交付40.53万辆车创纪录但逊于市场预期,摩根大通下调目标价。

特斯拉盘中最深跌15%,收跌超12%创逾两年最大跌幅

芯片股多数午盘转跌。费城半导体指数涨1.7%后转跌超1%,盘中一度失守2500点整数位。英特尔涨超1%,连涨三日至两周高位,AMD涨超3%后转跌超1%,英伟达涨2.6%后转跌2%,均逼近11月初以来低位。

苹果市值跌穿2万亿美元,亚马逊市值保持不足1万亿美元,特斯拉市值跌至英伟达水平

在特斯拉的拖累下,美股新能源汽车类股普跌,Lucid集团跌近10%,“特斯拉劲敌”Rivian 跌近6%,均创上市以来最低,Lordstown Motors跌近1%,Fisker跌超5%。

受特斯拉拖累,锂矿类股LAC跌超5.9%,LTHM跌4.5%,智利SQM ADR跌3.8%,SLI跌3.7%,特斯拉锂供应商PLL跌2.7%,雅宝跌1.1%;锂矿类ETF中,LIT收跌1.1%,BATT跌1.0%。

但中概造车新势力盘初涨势亮眼。蔚来汽车一度涨7.6%,最终收跌超1%,12月交付量创新高,全年交付同比增34%。小鹏汽车涨超10%后收涨超2%,12月交付量环比接近翻倍,全年交付同比增23%。理想汽车涨超7%后收涨近3%,12月交付量创单月新高,全年交付同比增47%。

美股势微之际,热门中概股表现强势:

中概ETF KWEB和CQQQ涨约5%,纳斯达克金龙中国指数(HXC)涨近4%,盘中曾涨超6%创近一个月最大涨幅,成分股燃石医学一度涨超25%领跑,此前美国食品药品管理局(FDA)授予该公司突破性进展,但最终收跌超4%。

纳斯达克100四只成份股中,京东涨近3%,百度涨超4%,拼多多涨近4%,网易涨超5%。其他个股中,阿里巴巴涨超4%,腾讯ADR涨超5%,B站涨近14%。

与中国经济重新开放相关的美股博彩类股逆市普涨,永利度假村涨近4%,富国银行将评级上调至“增持”,拉斯维加斯金沙集团涨近3%,美高梅涨2.7%后转跌,新濠博亚娱乐涨超4%。

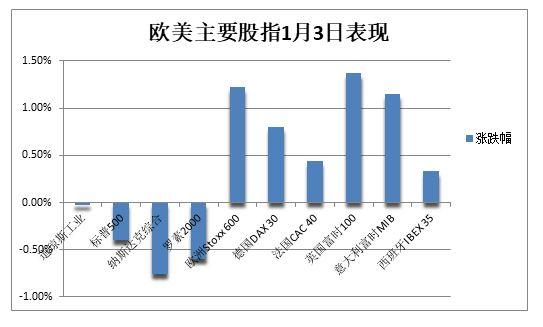

欧股收盘齐涨但涨幅较盘中收窄。泛欧Stoxx 600指数收涨1.22%,银行、旅游、地产板块涨超2%领跑,油气股追随油价下跌近1%。高盛重申“买入”评级后,欧股送餐服务龙头HelloFresh涨近9%,Just Eat和Delivery Hero等外卖服务商也齐涨约6%。

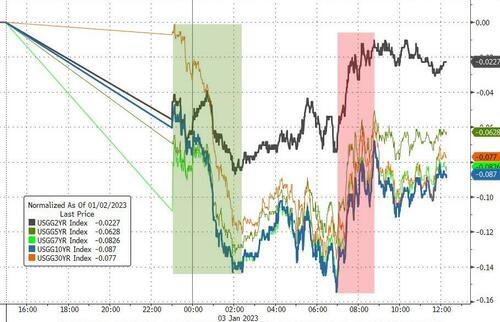

长端美债收益率盘中齐跌超10个基点,德国通胀前景降温压低欧债收益率

2023年经济前景不明朗,美债收益率盘初齐跌且长债收益率领跌,午盘时短债收益率一度转涨。

10年期基准美债收益率一度跌11个基点至3.72%, 30年期长债收益率也跌15个基点至3.83%,均回吐上周二以来过半涨幅。对货币政策更敏感的两年期收益率跌6个基点后一度转涨。

长端美债收益率盘中齐跌超10个基点

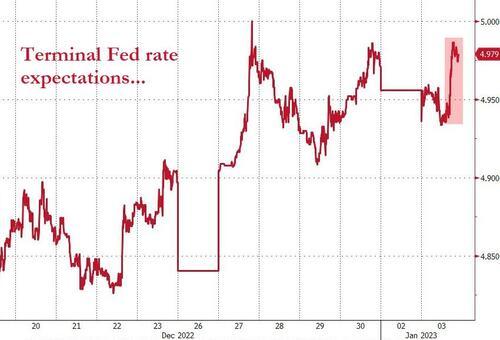

货币市场下调对今年美联储、欧洲和英国央行的峰值利率预期押注,通胀降温前景令欧洲主权债收益率连跌两日。不过欧洲央行管委Kazaks预计,未来两次会议将大幅加息。

欧元区基准的10年期德债收益率一度跌超10个基点至2.34%,周一曾跌12个基点。昨日跌15个基点的10年期意债收益率再跌7个基点,并失守4.50%,法国、西班牙、希腊等基债收益率齐跌6个基点。10年期英债收益率一度跌12个基点至3.55%,欧洲短债收益率周二也下跌。

货币市场下调对今年美联储、欧洲和英国央行的峰值利率预期押注

全球经济前景堪忧令油价跌超4%,欧洲天然气盘中跌超8%,美气跌至十一个月新低

全球经济前景堪忧和美元走强令油价承压,WTI 2月期货收跌3.33美元,跌幅4.15%,报76.93美元/桶,至近两周低位,布伦特3月期货收跌3.81美元,跌幅4.43%,报82.10美元/桶。

花旗大宗商品研究全球主管Ed Morse认为,布油将在2023年底跌至接近70美元,一些产油国正面临极端困难,全球经济衰退令油需保持低位,去年围绕石油市场的波动性将持续存在。

原油创两周新低,盘中一度跌近5%

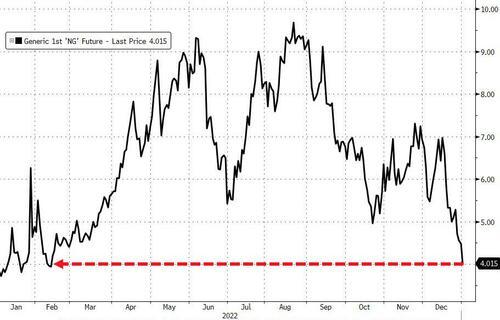

北半球暖冬天气削弱取暖需求,欧洲基准的TTF荷兰天然气期货尾盘跌近3%,盘中最深跌超8%并下逼70欧元/兆瓦时整数位。ICE英国天然气尾盘跌8.6%,盘中一度跌9.5%并短暂失守170便士/千卡。NYMEX美国2月天然气期货收跌近11%,为去年2月来首次跌穿4美元/百万英热单位。

美国天然气期货盘中跌近13%,去年2月来首次跌穿4美元/百万英热单位

美元升至两周高位,欧元跌幅去年9月来最大,日元盘中创七个月新高

衡量兑六种主要货币的一篮子美元指数DXY最高涨1.3%并重回104关口上方,创去年12月20日以来的两周高位。2022年因美联储鹰派加息而累涨8%,创2015年以来最大年度涨幅。

美元指数升至两周高位

欧元兑美元最深跌超140点或跌1.3%,创去年9月以来最大跌幅,失守1.06关口至三周新低,但分析普遍认为,德国通胀持续放缓,不太可能阻止欧央行在未来几个月鹰派加息。

英镑兑美元也最深跌超140点或跌1.2%,失守1.20并下逼1.19关口,创去年11月30日来最低。日元兑美元亚盘时段一度升破130至七个月新高,去年曾累跌12%并创三十二年最低至152。

对经济敏感的澳元和新西兰纽元兑美元均一度跌1.5%。在岸人民币兑美元北京时间03:00收报6.9134元,较元旦节前夜盘收盘跌134点,离岸人民币一度失守6.93元,最深跌近130点。

FTX崩盘及后续事件继续施压币圈。主流加密数字货币多数下跌,市值最大的龙头比特币下逼1.66万美元,从一周高位回落,第二大的以太坊跌近1%并下逼1200美元整数位。

比特币下逼1.66万美元,从一周高位回落

黄金盘中创逾半年新高,期金涨超1%逼近1850美元,需求前景不明压低伦敦金属

美债收益率下行提振金价,COMEX 2月黄金期货收涨1.10%,报1846.10美元/盎司。现货黄金最高涨1.4%至1850美元,刷新去年6月中旬以来的逾半年高位,美股时段交投1840美元。

瑞银分析师Giovanni Staunovo认为,美国加息和通胀触顶前景持续对黄金不利,但预计今年晚些时候金价会上涨至新纪录,届时美联储加息预计将结束。

黄金盘中创逾半年新高,上逼1850美元

美元走强,以及欧美走向衰退的前景令需求承压,伦敦工业基本金属周二多数下跌,但LME锌库存接近33年新低,铅库存离十五年低位不远,均支撑整体价格:

伦铜收跌50美元或跌0.6%,站稳8300美元上方。伦铝跌2.8%,仍站上2300美元。伦铅跌0.6%,伦钴跌1500美元或跌2.9%,并失守5.1万美元。

而伦锌涨1%并升破3000美元整数位,伦锡涨2.7%并升破2.5万美元,伦镍涨超1000美元或涨3.6%领跑,且升破3.1万美元。